- Главная

- Новости

- Новости закупок

- Пределы применения Закона № 44-ФЗ при расходовании отдельными видами юридических лиц средств субсидий, бюджетных инвестиций

Пределы применения Закона № 44-ФЗ при расходовании отдельными видами юридических лиц средств субсидий, бюджетных инвестиций

Пределы применения Закона № 44-ФЗ при расходовании отдельными видами юридических лиц средств субсидий, бюджетных инвестиций

Несмотря на то, что п. 7 ч. 1 ст. 3 Федерального закона от 5 апреля 2013 года № 44-ФЗ “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд” (далее – Закон № 44-ФЗ) строго определяет круг заказчиков, в некоторых случаях закупки по Закону № 44-ФЗ должны проводить и иные юридические лица (акционерные общества, общества с ограниченной ответственностью, автономные учреждения и др.), которые обычно не руководствуются Законом № 44-ФЗ при осуществлении закупок.

Чаще всего такая необходимость возникает в случае получения юридическими лицами некоторых видов субсидий и бюджетных инвестиций. При этом, получая обязанность проведения закупок по Закону № 44-ФЗ, такие юридические лица не приобретают правового статуса заказчика с точки зрения п. 7 ч. 1 ст. 3 Закона № 44-ФЗ, что создает определенные сложности с пониманием пределов применения Закона № 44-ФЗ указанными «квазизаказчиками»[1]. Попробуем разобраться, в каком объеме «квазизаказчики» должны применять Закон № 44-ФЗ при получении предусмотренных ч. 4, 4.1, 5 ст. 15 Закона № 44-ФЗ субсидий, бюджетных инвестиций.

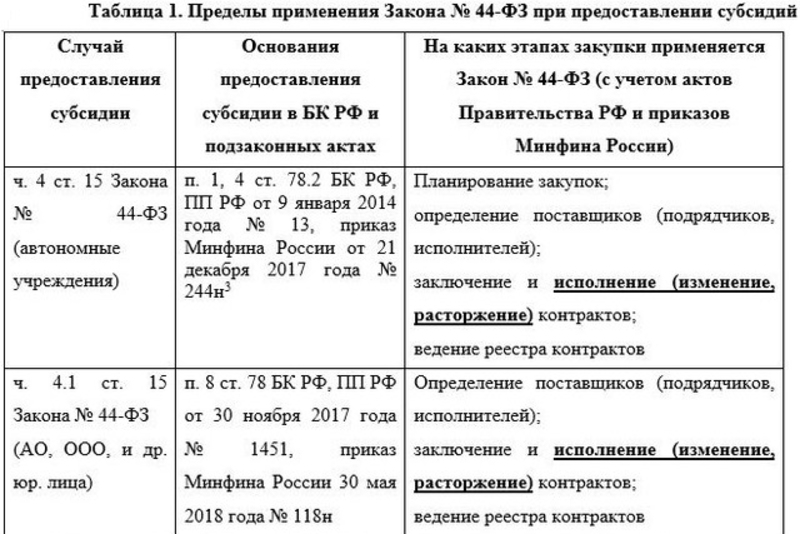

В ч. 4 ст. 15 Закона № 44-ФЗ речь идет о субсидиях, получаемых автономными учреждениями на осуществление капитальных вложений в объекты государственной, муниципальной собственности; в ч. 4.1 – о субсидиях юридическим лицам, предусмотренных п. 8 и 8.1 ст. 78 и подп. 3 и 3.1 п. 1 ст. 78.3 Бюджетного кодекса РФ (БК РФ); в ч. 5 – о бюджетных инвестициях, предусмотренных во втором абзаце п. 1 ст. 80 БК РФ.

В зависимости от вида субсидии Закон № 44-ФЗ устанавливает различные требования к «квазизаказчикам»:

• на автономные учреждения распространяются требования Закона № 44-ФЗ, касающиеся планирования закупок, определения поставщиков (подрядчиков, исполнителей) и заключения контрактов (ч. 4 ст. 15 Закона № 44-ФЗ);

• на акционерные общества, общества с ограниченной ответственностью и других «квазизаказчиков» Закон № 44-ФЗ применяется в части определения поставщиков (подрядчиков, исполнителей) и заключения контрактов (ч. 4.1 ст. 15 Закона № 44-ФЗ).

Кроме того, вне зависимости от вида субсидии на «квазизаказчиков» не распространяются требования отдельных статей Закона № 44-ФЗ, посвященных импортозамещению, идентификационному коду закупки и каталогу товаров, работ, услуг, преимуществам учреждениям и предприятиям уголовно-исполнительной системы, организациям инвалидов, субъектам малого предпринимательства и социально-ориентированным некоммерческим организациям, банковскому сопровождению, а также устанавливающих некоторые требования к контрактам (ч. 7 ст. 15 Закона № 44-ФЗ).

Что касается способов закупки, то Закон № 44-ФЗ не содержит на этот счет каких-либо указаний, следовательно, способ закупки, включая закупку у единственного поставщика (подрядчика, исполнителя), должен определяться заказчиком самостоятельно с учетом ограничений Закона № 44-ФЗ[2].

Однако изучение ст. 15 Закона № 44-ФЗ для определения пределов применения Закона № 44-ФЗ «квазизаказчиками» не является достаточным условием. Расходование средств субсидий, бюджетных инвестиций «квазизаказчиками» находится на стыке Закона № 44-ФЗ и БК РФ, устанавливающего свои требования к данному процессу.

В частности, предоставление средств субсидий сопровождается заключением соглашений о предоставлении данных субсидий в соответствии с типовыми формами соглашений, утвержденными Минфином России.

В отношении бюджетных инвестиций Постановлением Правительства РФ от 15 февраля 2017 года № 190 “О требованиях к договорам о предоставлении бюджетных инвестиций юридическим лицам, не являющимся федеральными государственными учреждениями и федеральными государственными унитарными предприятиями, за счет средств федерального бюджета…” предусмотрено включение в договор о предоставлении бюджетных инвестиций условия о применении Закона № 44-ФЗ при определении поставщиков (подрядчиков, исполнителей) и исполнении гражданско-правовых договоров, которые полностью либо частично оплачиваются за счет полученных средств.

Как видно из приведенных нормативных актов, в действительности специальными постановлениями Правительства РФ и приказами Минфина России сфера применения Закона № 44-ФЗ для «квазизаказчиков» существенно расширяется по сравнению с требованиями ст. 15 Закона № 44-ФЗ. В ряде случаев предоставление субсидий и бюджетных инвестиций дополнительно требует применения Закона № 44-ФЗ на этапе исполнения (в том числе изменения, расторжения) договора, что не предусмотрено ч. 4; 4.1; 5 ст. 15 Закона № 44-ФЗ. Но едва ли заказчик сможет проигнорировать требование о применении Закона № 44-ФЗ на этапе исполнения (в том числе изменения, расторжения) договора, так как данные условия предусмотрены в качестве обязательных для предоставления указанных субсидий и бюджетных инвестиций и подлежат включению в соглашения о предоставлении субсидий.

Данное обстоятельство существенно осложняет жизнь «квазизаказчиков», вынужденных мириться с ограничениями при изменении договоров, которые предусмотрены ч. 1 ст. 95 Закона № 44-ФЗ. В большинстве случаев эти ограничения делают для «квазизаказчиков» недоступным изменение цены договора, условий оплаты и иных условий заключенного договора, которые такие «квазизаказчики» привыкли без особых проблем менять при проведении закупок в соответствии с Федеральным законом от 18 июля 2011 года № 223-ФЗ “О закупках товаров, работ, услуг отдельными видами юридических лиц” и Гражданским кодексом РФ[5].

Следует отметить, что даже в случае предоставления бюджетных инвестиций, где Постановлением Правительства РФ от 15 февраля 2017 года № 190 выделяется только «исполнение контракта» без указания на «изменение и расторжение контракта», «квазизаказчикам» все равно придется учитывать нормы Закона № 44-ФЗ при изменении и расторжении контракта[6].

Убедиться в этом можно, обратившись к п. 3 ч. 1 ст. 95 Закона № 44-ФЗ[7], а также к существующей правоприменительной практике:

Суть дела: заказчик АО “НПК “Уралвагонзавод” получил бюджетные инвестиции и в соответствии ч. 5 ст. 15 Закона № 44-ФЗ, заключил контракт на строительство гальванического цеха, предусмотрев авансовые платежи в размере 30% НМЦК для выполнения строительно-монтажных работ, приобретения инженерного оборудования.

Впоследствии заказчик увеличил размер авансовых платежей на приобретение инженерного оборудования до 80% и был привлечен к административной ответственности по ч. 4 ст. 7.32 КоАП РФ (изменение условий контракта в нарушение Закона № 44-ФЗ).

Итог: суд оставил без внимания доводы заказчика о неприменимости ст. 34, 95 Закона № 44-ФЗ к рассматриваемой ситуации и об отсутствии состава правонарушения, но снизил размер штрафа с 200 000 до 100 000 руб[8].

Таким образом, даже существенное изменение обстоятельств, имевших место при заключении договора, например многократное удорожание строительных материалов, не позволяет менять условия договора за пределами ограничений ч. 1 ст. 95 Закона № 44-ФЗ.

В качестве немногочисленных возможностей изменения существенных условий договора можно привести п. 8, 9 ч. 1 ст. 95 Закона № 44-ФЗ. Однако п. 8 ч. 1 ст. 95 Закона № 44-ФЗ требует получения соответствующего решения Правительства РФ либо высшего исполнительного органа государственной власти субъекта РФ, либо местной администрации, а п. 9 ч. 1 ст. 95 Закона № 44-ФЗ связывает возможность изменения срока исполнения контракта с исполнением подрядчиком, не исполнившим свои обязательства, требований по уплате неустоек (штрафов, пеней).

И этим сфера применения Закона № 44-ФЗ не ограничивается. Ведь предусмотренное БК РФ и Законом № 44-ФЗ казначейское сопровождение авансовых платежей по контрактам распространяется как непосредственно на получателей субсидий и бюджетных инвестиций, так и на исполнителей и соисполнителей контрактов, источником финансового обеспечения которых являются субсидии, бюджетные инвестиции[9].

Важно также отметить, что в ч. 4.1 ст. 15 Закона № 44-ФЗ была внесена оговорках[10] о том, что Закон № 44-ФЗ применяется в случае, если условиями предоставления таких субсидий предусмотрена передача объектов инфраструктуры в государственную (муниципальную) собственность.

В то же время п. 8 и 8.1 ст. 78 и подп. 3 и 3.1 п. 1 ст. 78.3 БК РФ предусматривают случаи, когда объекты инфраструктуры не находятся в государственной и муниципальной собственности, что наводит на мысль о неприменимости Закона № 44-ФЗ в случае, если объекты инфраструктуры не передаются в государственную (муниципальную) собственность. Действительно, в изменениях ч. 4.1 ст. 15 Закона № 44-ФЗ подобная логика прослеживается, однако отсутствие на момент написания статьи корреспондирующих изменений в БК РФ, скорее всего, приведет к тому, что Закон № 44-ФЗ придется применять во всех случаях, когда Закон № 44-ФЗ упоминается в БК РФ.

Ведь возможные противоречия БК РФ и Закона № 44-ФЗ на практике чаще всего будут решаться именно в пользу БК РФ просто потому, что формы соглашений о предоставлении субсидий и бюджетных инвестиций ориентируются главным образом на БК РФ, а не на Закон № 44-ФЗ.

Определенные коррективы в правоприменение Закона № 44-ФЗ «квазизаказчиками» может внести и работа единой информационной системы в сфере закупок (www.zakupki.gov.ru). Так в соответствии с п. 3.1 Порядка регистрации в единой информационной системы в сфере закупок (утв. приказом Казначейства России от 29 апреля 2021 года № 18н) предусмотрены только такие полномочия, как:

• 01 – “заказчик”;

• 12 – “заказчик, осуществляющий закупки в соответствии с ч. 5 ст. 15 Федерального закона № 44-ФЗ”;

• 13 – “организация, осуществляющая полномочия заказчика на осуществление закупок на основании соглашения в соответствии с ч. 6 ст. 15 Федерального закона № 44-ФЗ”…

Соответственно, никакого специального функционала для «квазизаказчиков», руководствующихся ч. 4; 4.1 ст. 15 Закона № 44-ФЗ, в единой информационной системе в сфере закупок не предусмотрено, в связи с чем нельзя исключать отсутствие технических возможностей для размещения предусмотренных табл. 1 настоящей статьи сведений[11].

Неприменение Закона № 44-ФЗ или отдельных его положений при расходовании средств субсидий, бюджетных инвестиций, предусмотренных ч. 4; 4.1; 5 ст. 15 Закона № 44-ФЗ, на практике может быть связано с неточным использованием норм БК РФ и Закона № 44-ФЗ при составлении договоров о предоставлении средств субсидий, бюджетных инвестиций, если, напримДобавитьер, в договоре о предоставлении бюджетных инвестиций будут отсутствовать требования о применении «квазизаказчиком» Закона № 44-ФЗ полностью или в части.

Однако подобные ошибки, допущенные составителями договоров о предоставлении средств субсидий, бюджетных инвестиций, не должны восприниматься «квазизаказчиками» как право на неприменение Закона № 44-ФЗ, ведь контролирующие органы могут расценить это как злоупотребление правом.

Примечания

[1] Далее «квазизаказчиками» будем называть все юридические лица, получившие обязанность применять Закон № 44-ФЗ при проведении закупок исключительно в силу требований ч. 4; 4.1; 5 ст. 15 Закона № 44-ФЗ.

[2] Подобная точка зрения содержится также в письме Минфина России от 4 марта 2020 года № 24-02-08/16353.

[3] Указанные положения БК РФ и подзаконные акты применимы и к унитарным предприятиям, однако унитарное предприятие по умолчанию является заказчиком по Закону № 44-ФЗ, поэтому особенности применения ст. 15 Закона № 44-ФЗ в отношении унитарных предприятий в данной статье рассмотрены не будут.

[4] В отличие от предыдущих двух случаев, автору неизвестны нормативные акты Правительства РФ и Минфина России, дополняющие требования п. 8.1; 8.2; 8.3 БК РФ в части пределов применения Закона № 44-ФЗ, поэтому такие пределы указаны на основании ч. 4.1 ст. 15 Закона № 44-ФЗ.

[5] О невозможности изменений условий контракта в случаях, не предусмотренных ст. 95 Закона № 44-ФЗ, говорится также в письме Минфина России от 5 марта 2020 года № 24-03-07/16455.

[6] Отдельно обратим внимание на запрет выплаты аванса поставщику, предложившему в ходе закупки снижение НМЦК на 25% и более (ч. 13 ст. 37 Закона № 44-ФЗ), а также нормы об обеспечении исполнения контракта (ст. 96 Закона № 44-ФЗ).

[7] Согласно ч. 1 ст. 94 Закона № 44-ФЗ исполнение контракта включает в себя не только приемку и оплату, но и взаимодействие заказчика с поставщиком (подрядчиком, исполнителем) при изменении, расторжении контракта в соответствии со ст. 95 Закона № 44-ФЗ, применение мер ответственности при нарушении условий контракта.

[8] Постановление Арбитражного суда Уральского округа от 23 июня 2020 года № Ф09-3444/20 по делу № А60-61731/2019.

[9] ч. 2 ст. 5 Федерального закона от 8 декабря 2020 года № 385-ФЗ “О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов”.

[10] См.: Федеральный закон от 2 июля 2021 года № 344-ФЗ “О внесении изменений в Федеральный закон “О защите и поощрении капиталовложений в Российской Федерации” и ст. 15 Федерального закона “О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд”.

[11] По информации автора, полученной от представителей юридических лиц, которые имели дело с ч. 4.1 ст. 15 Закона № 44-ФЗ, функционал ЕИС действительно не учитывает всех описанных в статье нюансов.

P.S. Появившийся недавно приказ Федерального Казначейства от 10.12.2021 № 39н “Об утверждении Порядка регистрации в единой информационной системе в сфере закупок и Порядка пользования единой информационной системой в сфере закупок” добавило возможность регистрации в ЕИС организаций с полномочиями “27- “организация, осуществляющая закупки в соответствии с частями 4.1, 4.3 ст. 15 Федерального закона № 44-ФЗ”

Источник:

https://gkgz.ru/predely-primeneniya-zakona-44-fz-pri-rashodovanii-otdelnymi-vidami-yuridicheskih-lits-sredstv-subsidij-byudzhetnyh-investitsij/?utm_source=yxnews&utm_medium=desktop&utm_referrer=https%3A%2F%2Fyandex.ru%2Fnews%2Fsearch%3Ftext%3D

-

20.09.24

Об этом на ежегодной конференции Federal Legal Forum рассказал статс-секретарь - заместитель руководителя ФАС России Сергей Пузыревский

-

17.09.24

17.09.2024 опубликован приказ Минстроя России от 13.08.2024 № 534/пр, который вносит изменения в Методику определения затрат на строительство временных зданий и сооружений, включаемых в сводный сметный расчет стоимости строительства объектов капитального строительства, утвержденную приказом Минстроя России от 19.06.2020 № 332/пр.

-

14.09.24

13.09.2024 опубликовано постановление Правительства Российской Федерации от 13.09.2024 № 1254 «О внесении изменений в постановление Правительства Российской Федерации от 29 июня 2024 г. № 888» (далее – постановление).

-

12.09.24

12.09.2024 опубликовано постановление Правительства Российской Федерации от 11.09.2024 № 1245 (далее – постановление).

-

11.09.24

Служба проведет анализ обоснованности оптово-отпускных цен на продукцию В целях мониторинга цен на отдельные виды социально значимых товаров ФАС России направила письма крупнейшим производителям хлеба, муки и сливочного масла во всех регионах страны.

-

06.09.24

06.09.2024 опубликовано постановление Правительства Российской Федерации от 03.09.2024 № 1211 (далее – постановление), которое вносит изменения в Положение о государственном регулировании цен на продукцию, поставляемую по государственному оборонному заказу, утвержденное постановлением Правительства Российской Федерации от 02.12.2017 № 1465.

-

04.09.24

04.09.2024 опубликовано постановление Правительства Российской Федерации от 03.09.2024 № 1215 (далее – постановление), которое вносит изменения в постановление Правительства Российской Федерации от 19.12.2013 № 1186.

-

28.08.24Машиночитаемая доверенность в ГИС ЕИС ЗАКУПКИ для сотрудников филиалов, работающих по Закону № 44-ФЗ

Руководители головных организаций или пользователи с полномочием «Лицо, уполномоченное на определение лиц и действий, осуществляемых такими лицами от имени организации в единой информационной системе (Администратор организации)» в отношении сотрудников филиалов (обособленных подразделений) могут:

-

28.08.24

Реализация заказчиком этого права должна соотноситься с принципами равноправия, справедливости и отсутствия дискриминации к участникам закупки Служба направила соответствующие разъяснения в территориальные органы. ФАС России подчеркивает, что закупки у единственного поставщика целесообразны в случаях, если товары и услуги обращаются на низкоконкурентных рынках либо если торги не могут быть проведены по объективным причинам на конкурентной основе – например, при ликвидации последствий чрезвычайных ситуаций. Принимая решение о закупке у единственного поставщика, заказчик должен иметь разумные и объективные причины, объясняющие неэффективность применения конкурентных процедур в конкретной ситуации. В противном случае выбор неконкурентного способа размещения заказа является злоупотреблением правом, предусмотренным действующими положениями Закона о закупках*.

-

05.08.24

Цифровизация – основное направление развития ГИС ЕИС ЗАКУПКИ, и в 2024 году важнейшим этапом стало заключение цифровых контрактов. Следующий шаг развития функционала ГИС ЕИС ЗАКУПКИ – цифровые дополнительные соглашения об изменении и расторжении контракта.